A Regra de Segurança dos 70% e a Engenharia do Valor Pós-Reforma (VPR)

No universo de alta velocidade do house flipping (compra, reforma e revenda rápida de imóveis), existe uma lei absoluta: o seu lucro líquido é determinado no momento da aquisição, e não na venda. Pagar caro por um imóvel degradado é um erro sistêmico que nenhuma otimização estética ou home staging premium consegue reverter. Para proteger o capital contra os atritos inevitáveis de estouros de orçamento, prazos de carregamento prolongados e oscilações macroeconômicas, investidores profissionais utilizam uma estrutura rigorosa de mitigação de risco: a Regra dos 70%. Esta estratégia puramente matemática estabelece um teto intransponível para propostas de compra, criando um colchão de liquidez que blinda a rentabilidade.

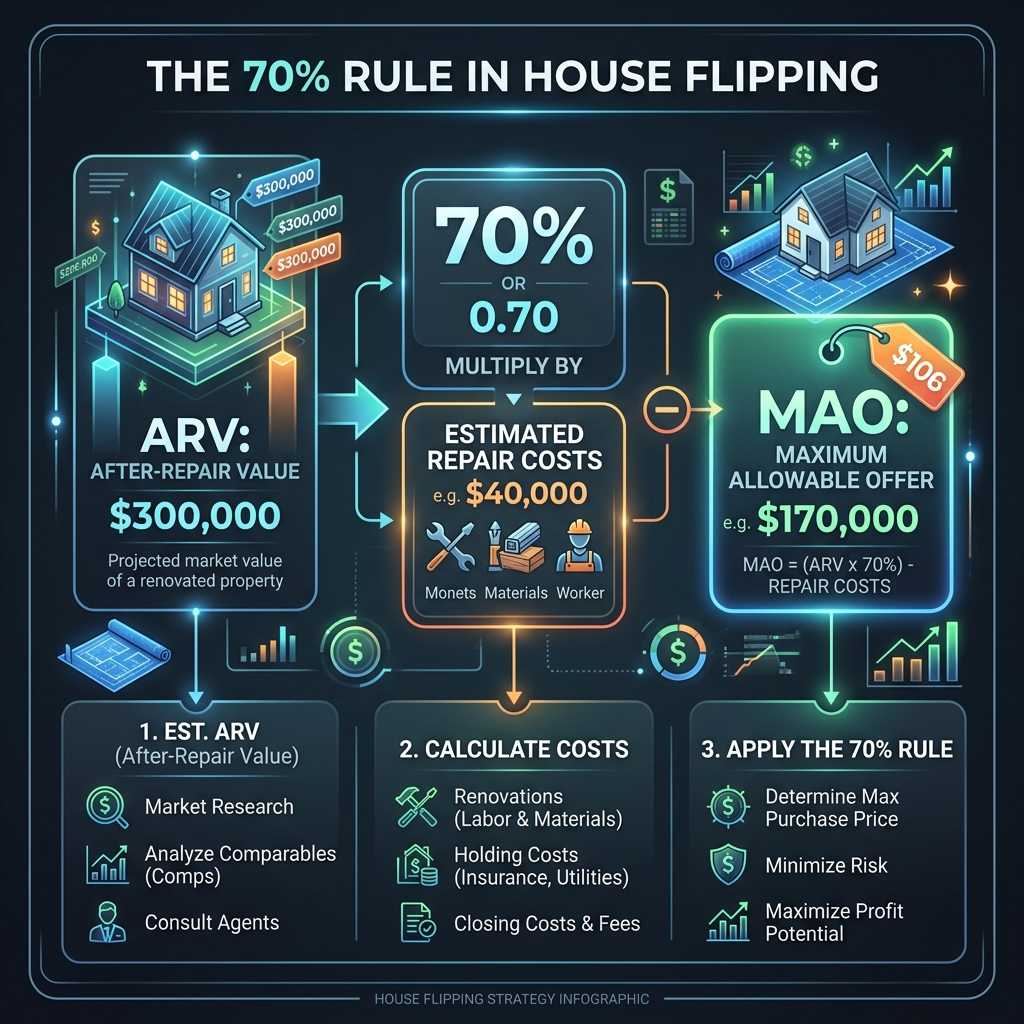

A Fórmula Matemática (Mecânica do VPR e MAO)

O motor matemático central por trás da Regra dos 70% gira em torno de uma única equação inegociável:

Nesta fórmula, o Valor Pós-Reforma (VPR) representa o valor estimado de venda pós-reforma, e o Custo de Reforma é a estimativa civil. Nesta fórmula, o Valor Pós-Reforma (VPR) é o preço de mercado realista e baseado em evidências que o imóvel alcançará após ser totalmente modernizado. A margem de segurança de 30% é projetada para absorver todos os atritos transacionais e custos ocultos da operação, em vez de representar lucro puro. No mercado imobiliário brasileiro, esse colchão se divide estrategicamente em:

- •Fricção de Aquisição (3,5% a 5,0%): O Imposto sobre Transmissão de Bens Imóveis (ITBI), que varia de 2,0% a 3,0% nas principais capitais (sendo 3,0% em São Paulo, Rio de Janeiro e Belo Horizonte, e 2,7% em Curitiba), somado às escrituras públicas e despesas com o Cartório de Registro de Imóveis (RGI), que somam adicionais 1,0% a 1,5%.

- •Custos de Carregamento / Carrying Costs (3,0% a 5,0%): Despesas recorrentes enquanto o ativo está em carteira, como IPTU proporcional, taxas de condomínio, consumo básico (água e energia) e juros de alavancagem financeira.

- •Fricção de Venda (5,0% a 6,0%): A comissão padrão de corretagem imobiliária necessária para acessar o desinvestimento, fixada entre 5,0% e 6,0% pelo CRECI regional, além de gastos com tráfego pago ou marketing digital.

- •Margem de Lucro Líquido Alvo (14,0% a 18,0%): O retorno líquido real sobre o capital investido que justifica o risco e o esforço operacional do projeto.

Auditoria Científica de Imóveis Comparáveis (Comps)

O maior ponto de falha no mercado de house flipping é a superestimativa do Valor Pós-Reforma (VPR). Para estabelecer um VPR preciso, ignore totalmente os valores de anúncio ('preços de tela') nos grandes portais imobiliários. Anúncios ativos refletem a expectativa do vendedor e costumam estar inflados de 15% a 25% em relação ao valor final de fechamento. Em vez disso, conduza uma análise comparativa de mercado (ACM) científica baseada exclusivamente em dados reais de transações averbadas nas matrículas dos Cartórios de Registro de Imóveis (RGI) nos últimos 3 a 6 meses. Seus critérios de comparação devem ser cirúrgicos:

- •Raio Geográfico: Menor do que 1 km (de preferência no mesmo condomínio ou nas quadras imediatamente vizinhas).

- •Paridade Estrutural: Compare imóveis com a mesma incidência solar (fundamental em capitais do Sul e Sudeste, como Curitiba e São Paulo, onde a face norte atrai forte ágio por conforto térmico), metragem privativa equivalente (variação de até 10%), andar e infraestrutura do prédio (prédios sem elevador exigem descontos profundos de VPR).

- •Padrão de Acabamento: Certifique-se de que os comparáveis selecionados estejam efetivamente modernizados (alto padrão), estabelecendo o teto de preço real praticado pelo metro quadrado na microrregião.

Reserva de Contingência Obrigatória para Obras

A reforma de imóveis antigos e depreciados no Brasil guarda surpresas ocultas. Ao descascar rebocos antigos ou remover pisos cerâmicos desgastados, você inevitavelmente se deparará com patologias de construção. Problemas clássicos em estruturas brasileiras incluem fiação elétrica obsoleta sem aterramento (fora das normas NBR 5410 da ABNT), tubulações de ferro fundido oxidadas que exigem substituição integral por cobre ou PPR, umidade ascendente por capilaridade e trincas estruturais dinâmicas. Para neutralizar esses riscos, incorpore uma reserva de contingência rígida de 15% a 20% diretamente no seu cronograma financeiro de obras. Se o orçamento básico estimado for de R$ 100.000, você deve provisionar entre R$ 15.000 e R$ 20.000 adicionais como saldo congelado. Caso anomalias apareçam, elas são tratadas imediatamente sem paralisar o andamento da obra. Se o projeto transcorrer sem imprevistos, essa reserva retorna diretamente ao seu bolso na venda, inflando o lucro líquido final.

Benchmark de Caso Real

Estudo de Caso Prático: Um apartamento depreciado de 75 m² em uma área nobre de São Paulo estava anunciado por R$ 580.000. Enquanto anúncios ativos de unidades reformadas no mesmo condomínio indicavam valores de R$ 850.000, uma auditoria de matrículas no RGI revelou que transações reais fechadas de unidades modernizadas ocorreram a R$ 800.000 (VPR real). A planilha orçamentária estimou a obra em R$ 100.000 (incluindo integração de cozinha, piso em porcelanato retificado, elétrica trifásica nova e bancadas de quartzo).

Aplicando a Regra dos 70% para determinar a Oferta Máxima Recomendada (MAO): [FORMULA] Cálculo da Regra dos 70%: MAO = (VPR × 0,70) − Custo de Reforma MAO = (R$ 800.000 × 0,70) − R$ 100.000 = R$ 460.000 [/FORMULA]

Com base no cálculo, o investidor propôs uma oferta à vista agressiva de R$ 420.000, explorando a urgência de liquidez do vendedor. O fechamento ocorreu em R$ 455.000. A obra foi executada em 55 dias, consumindo R$ 12.000 da reserva de contingência para sanar um vazamento oculto na coluna de esgoto. O imóvel recebeu home staging minimalista (R$ 8.000) e foi vendido em apenas 42 dias por R$ 810.000.

Demonstrativo Financeiro Detalhado: - Custo de Aquisição: R$ 455.000 - ITBI e Custas de Registro (RGI): R$ 19.500 - Custo da Reforma Executada: R$ 97.000 - Home Staging Cenográfico: R$ 8.000 - Taxas de Condomínio e IPTU: R$ 6.000 - Comissão de Corretagem (5%): R$ 40.500 - Total de Capital Investido: R$ 626.000 - Preço Final de Venda: R$ 810.000

Retorno Líquido Real da Operação: Lucro Líquido Real de R$ 184.000, gerando um Retorno Líquido sobre o Capital de 29,3% em menos de 5 meses.

Checklist de Implementação Prática

- ✓Consulte a certidão de inteiro teor da matrícula no Cartório de Registro de Imóveis (RGI) local para auditar transações pretéritas reais no condomínio ou quadra.

- ✓Calcule a Oferta Máxima Recomendada (MAO) aplicando o multiplicador de 70% sobre o VPR menos o orçamento detalhado da obra.

- ✓Audite as alíquotas municipais do ITBI e a tabela de custas de escrituração e registro do Tribunal de Justiça estadual para prever as taxas cartorárias exatas.

- ✓Segregue um saldo líquido específico equivalente a 15% da verba de obra para atuar exclusivamente como colchão de contingência estrutural.

- ✓Valide a estratégia de revenda com corretores especialistas em alto padrão na região, confirmando o teto de preço viável (VPR) antes de assinar a escritura.